En la sèrie sobre la naturalesa del diner m’hi vaig aproximar des d’una pluralitat de perspectives, també des de l’heterodòxia necessària per a esquivar el sentit comú professional que, de vegades, dificulta allargar la mirada fora del camí marcat. Sortint de la fitada economia acadèmica, trobí sistemes monetaris alternatius com el diner-deute sense interessos, el crèdit-mutu, el diner-minvant o el diner-coproduït (resumits en «Diner. Una classificació»), i autors heterodoxos com Frederick Soddy, Silvio Gesell, Clifford Hugh Douglas o Stéphane Laborde. Tots ells conceben el diner com un instrument per a facilitar els intercanvis, i veuen els problemes que causa la seua reproducció, els interessos, tant l’interés bàsic (associat a l’especulació) com l’interés contractual (associat al préstec). Uns problemes que semblen defugir-se des de l’economia ortodoxa.

Tothom pot comprendre els principis generals

No cal ser expert en la complexitat del funcionament d’una planta química –farcida de canonades, dipòsits, mescladors, reactors, destil·ladors, filtres, intercanviadors de calor, etc.– per a comprendre un principi general que governa la planta, la llei de conservació de la massa: entrada menys eixida igual a acumulació.

Durant els anys que m’ocupà la sèrie vaig corroborar el que intuí al començament (vegeu «Els diners»): per analitzar la naturalesa del diner no caldria penetrar fins al detall de l’enrevessat batibull de l’entramat financer de hui en dia(1), bastaria romandre a l’esfera dels principis generals i fer algunes immersions superficials, cosa que està a l’abast de tothom. La complexitat del sistema monetari i financer és deguda a la caterva de mecanismes i laberints que s’han desenvolupat en relació amb la reproducció del diner, però els principis són senzills. Em propose recordar-ne alguns d’ells extractant-los dels nombrosos articles de la sèrie, on estan amplament analitzats, o cercant noves formes d’explicar-me.

La granja del diner (o el truc de la màquina de l’interés)

El sistema monetari hegemònic incita els posseïdors de diner a desitjar posar-los en algun lloc on engreixen i retornen més quantitat que la que han posat. En un lloc amb les propietats d’una granja on les aus ponen ous, els conills tenen conillets, i els vedells creixen; o bé d’una plantació, on una llavor dona lloc a una planta amb moltes llavors. Però atenció! El diner no té aquesta propietat. I, per tant, si es reprodueix és degut a un truc. Suposem que el posseïdor de diner posa 1 milió d’euros que cada any li retornen augmentats en 50.000 € (5% d’interés), amb els que pot viure amb folgança canviant-los per ous, conills, vedells i molts altres béns i serveis. Aleshores, el milió d’euros posat en la granja del diner funciona com un motor que està en marxa per sempre sense que li subministren energia (el posseïdor del milió d’euros no aporta cap treball). El que es diu un mòbil perpetu.

Però ja se sap que el motor perpetu, el que retorna més treball que energia consumeix, no existeix (vegeu «La impossibilitat del mòbil perpetu»). On està el truc? El posseïdor del milió d’euros diu: «–Cada any us prestaré el meu milió d’euros, que jo renuncie a gastar-me; també cada any m’heu de retornar el mateix milió augmentat en 50.000 €». La societat pot disposar del milió d’euros que a la fi d’any ha de tornar incrementat. La renúncia del posseïdor li dona dret als interessos? El sentit comú ha estat modelat per acceptar-ho. El posseïdor rep cada any, indefinidament, un subministrament de riquesa real convertida en diner (els interessos). El mòbil perpetu, físicament impossible, sembla funcionar. La màquina de l’interés fa el truc, com els que feien d’amagat els que, en el passat, exhibien mòbils perpetus a les crèdules audiències.

La inflació planificada

Hi ha qui objectarà que la situació que he descrit no és perpètua. La inflació, l’increment del nivell de preus, disminueix el poder adquisitiu del diner any rere any, i els 50.000 € de retorn representaran cada vegada menys riquesa real.

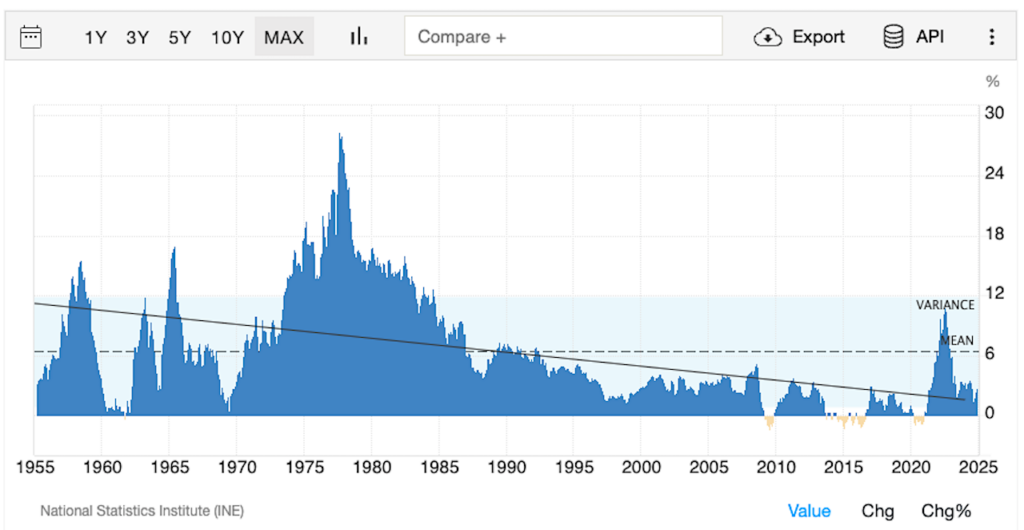

El sistema econòmic i monetari ens ha inculcat una idea que ja forma part del contingut del sentit comú: els preus sempre van en augment amb escassos episodis de deflació. Com veiem en la gràfica, des de 1955 fins avui la inflació mitjana anual a Espanya ha estat superior a +6%. Des de la dècada de 1990 l’evolució està més controlada amb màxims i mínims menys extremats, i en açò tenen quelcom a veure els bancs centrals (vegeu «Les operacions del banc central»). A tot el món, els bancs centrals tenen la comesa de combatre els episodis de pujades o baixades de la inflació. El propòsit, però no és conservar el nivell de preus. L’objectiu és mantindre’l sempre en augment, amb la inflació al voltant del +2% (que doblaria els preus cada 35 anys), amb la conseqüència de minvar constantment el poder adquisitiu del diner.

Un dels arguments per defensar eixe +2% és que hi haja un marge perquè les variacions cap a baix no arriben a taxes negatives (o que el pas per la zona negativa siga mínim)(2). Siga com siga, en el cor mateix del seu disseny, el sistema pretén que els preus sempre vagen en augment, i així estén l’afany dels posseïdors de diner per reproduir-lo i compensar la pèrdua inflacionària (vegeu «La bombolla global. Inflació planificada»). La societat és empentada perquè s’atrafegue en la reproducció del diner mitjançant la màquina de l’interés. La propera peça revisarem com i amb quines conseqüències.

Però

Que la renda del rendiste es devalue amb la inflació, respecte dels béns reals, no invalida res del que he enraonat abans: la reproducció del diner mitjançant la màquina de l’interés és un truc independentment del que puga ocórrer amb el poder adquisitiu del diner.

(1) Vegeu, per exemple: «La indústria del diner. Titulització», «The big short (La gran travessa)» o «Elements del casino financer».

(2) Vegeu en la gràfica els petits episodis deflacionaris entre 2009 i 2020. En el sistema en què vivim la deflació és temuda perquè retrau el consum. Es diu que els consumidors s’abstenen de fer algunes compres esperant que els preus baixen més.