Continuem examinant el sistema monetari hegemònic –diner-deute (amb interessos) de creació centralitzada– i un dels principis que el governen: «en un funcionament estàndard del sistema, la quantitat de diner (o massa monetària) ha de ser creixent; cada nova ronda de crèdits creadors de diner ha de superar la ronda prèvia, una conseqüència dels diners extra que suposen l’exigència d’interessos». Vegeu l’article anterior i «L’interés monetari insostenible». Com la massa monetària és la suma de deutes creadors de diners, no cancel·lats, a l’article anterior vaig focalitzar en l’evolució del deute mundial.

També podem consultar directament les dades de l’evolució de la massa monetària mundial. La trobe en diversos llocs web, separada per països. Usaré la informació de TRADING ECONOMICS basada en dades dels bancs centrals de cada país. En consulte algunes: USA, zona euro, Xina, Regne Unit, Índia, Rússia, Brasil i Canadà. Tots els gràfics tenen aquesta forma general, amb un increment continu (pendent ascendent) i cada vegada major (pendent més pronunciat) de la quantitat de diner.

En una ampliació fins a l’escala de mesos els gràfics mostren dents de serra, amb pujades i baixades. En l’escala de dècades, eixa detall tendeix a esvair-se i destaca la continuïtat del creixement.

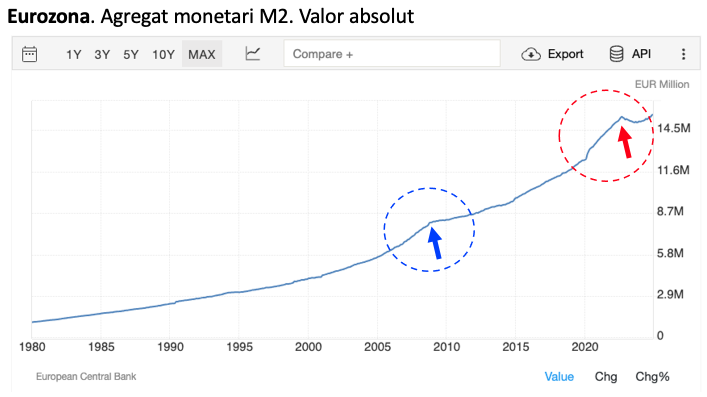

La zona euro

En tres dels gràfics (USA, zona euro i Regne Unit) sobresurt una disminució (baixada) més duradora entre mitjans-2022 i finals-2023. Analitzarem el de la zona euro. L’escala horitzontal comprén 44 anys (1980-2024). S’han convertit a euros, i extrapolat a tots els actuals països de l’eurozona, les dades de l’època anterior a la posada en marxa de l’euro (2002). L’escala vertical representa l’agregat monetari M2 (després veurem el significat) en milions d’euros. 14,5M són 14,5 milions de milions d’euros, és a dir, 14,5 bilions €.

Veiem el pendent ascendent (cada vegada més pronunciat) mostrant el continu increment de la quantitat de diner. He remarcat dues zones notables. Una d’elles, en blau, mostra un creixement més pronunciat en aproximar-se la crisi financera de 2008. Un creixement coherent amb l’expansió del crèdit que inflà una bombolla fins al seu esclat (vegeu «Similar a l’esquema Ponzi»). Després, la corba s’aplana d’acord amb la contracció del crèdit que li seguí, per a recuperar un superior ritme de creixement pocs anys després. L’altra zona, en vermell, mostra una disminució (entre agost-2022 i novembre-2023) després del fort augment dels primers 2 anys i mig de la crisi COVID. Aquesta disminució sembla contradir el principi d’increment continu de la massa monetària enunciat abans. Quelcom que necessita ser explicat.

Diferència entre massa monetària i oferta monetària

Si concebem el diner com a qualsevol cosa que serveix per a saldar deutes, la seua liquiditat, és a dir, la disponibilitat immediata és una característica important. Bé que ho van entendre els posseïdors de participacions preferents de Caja Madrid i Bancaixa (fusionades en Bankia) cabdellats per a invertir en un producte que no té la liquiditat que aquestes entitats prometien.

El diner hegemònic es pot quantificar en 4 unitats de mesura (vegeu aquest enllaç del Banc d’Espanya): els agregats monetaris M0, M1, M2 i M3, cada un englobant l’anterior. M0 (que també es diu base monetària) és la suma del diner en efectiu (bitllets i monedes) més les reserves que els bancs comercials tenen en els seus comptes en el banc central. M1 és M0 més els dipòsits a la vista (comptes corrents) de total disponibilitat per a fer pagaments mitjançant transferències, targetes o aplicacions mòbils. M2 és M1 sumant-li els depòsits a termini fins a 2 anys, sovint disponibles amb nul·la o poca penalització, potser anticipant una avís per a recuperar-los. M3 inclou M2 més altres instruments financers amb menys liquiditat.

M3 és l’agregat monetari ample, la massa monetària. M1 és, en sentit estricte, l’oferta monetària, un subconjunt de la massa monetària amb la liquiditat que l’ús del diner exigeix. Tanmateix, el concepte oferta monetària sol estendre’s també a M2, als depòsits a termini, de fàcil disponibilitat. Així doncs, identifiquem M2, l’eix vertical del gràfic, com l’oferta monetària.

Les operacions del banc central

En agost de 2021 Diari La Veu em publicà un article titulat «Les operacions del banc central» on descrivia els mètodes amb què els bancs centrals regulen l’oferta monetària. El primer instrument és l’interés que el banc central els aplica als bancs comercials del sistema. Aquests traslladen les variacions als seus clients, la societat: llars, empreses i governs. Una pujada d’interés repercuteix en una menor demanda de crèdits. L’oferta monetària frena la seua escalada. El pendent de la corba s’aplana. Una baixada d’interés expandeix el crèdit i acreix l’oferta monetària. El pendent de la corba remunta.

Un segon mètode és la intervenció del banc central en el mercat del diner. Els governs emeten títols de deute-públic i les empreses de deute-corporatiu. El que fan és amprar diners a bancs i entitats d’inversió. Se’n diu el mercat primari. En el mercat secundari aquests títols (en general es diuen bons) es venen i compren. El comprador entrega diners i perd la liquiditat que guanya el venedor. Però si el comprador és el banc central les coses són diferents. En eixe acte el banc central crea diners, solament ha d’escriure’ls en el compte del venedor. Així doncs, si un banc central vol incrementar l’oferta monetària compra bons al mercat secundari. Si vol treure diner de la circulació, ven bons que tenia comprats (el BCE li diu reinvertir). Els compradors li transfereixen al banc central diners, que desapareixen de l’oferta monetària.

En els primers dos anys de pandèmia (2020 i 2021), les emissions de deutes s’incrementaren fortament, i el BCE implementà programes de compra. La intensa expansió de l’oferta monetària explica el fort pendent de la corba dintre del cercle vermell. En 2021 la inflació comença a remuntar ràpidament (coherentment amb l’expansió monetària), escalant encara més a partir del començament de la guerra russa-ucraïnesa (febrer-2022). Per combatre l’esclat inflacionari, a partir de 01-07-2022 el BCE decidí acabar els programes de compres. La intensitat de la reinversió del BCE, venent títols prèviament comprats, pot explicar el descens de l’oferta monetària durant 14 mesos a partir d’agost-2022.

Les decisions de política monetària del BCE es poden seguir en aquesta successió de notes de premsa recollides en el seu web.