Sistema monetari hegemònic: diner-deute (amb interessos) de creació centralitzada. Distingim entre crèdits (A) creadors de diner (exclusiva dels bancs comercials del sistema de banc central) i crèdits (B) de diners ja existents, que concedeixen les entitats d’inversió (inclosos els bancs comercials que simultaniegen ambdós papers). Tant els crèdits (A) com els (B) han de retornar-se(1) afegint-los interessos, uns diners extra que han de ser creats posteriorment per tal què els deutors tinguen possibilitats de recollir-ne i fer front a les quotes o venciments. Ací rau un dels principis que recordí a l’anterior article: en un funcionament estàndard del sistema, cada nova ronda de crèdits (A) creadors de diner ha de superar en quantitat la ronda anterior (vegeu «L’interés monetari insostenible»). El sistema provoca que el deute de crèdits (A) creadors de diner vaja sempre en augment(2). I com el diner és el deute de crèdits (A), la massa monetària que hi ha al món va sempre en augment.

El deute global mundial

El principi enunciat a dalt és lògic i no necessita comprovació empírica per a afirmar la seua veracitat. Si volguérem veure’l en acció amb dades, necessitaríem consultar una evolució del deute global mundial que distingís entre els dos tipus de crèdits (A) i (B). El deute de classe (A) sempre creixeria, més ràpid o més lent depenent del valor de les taxes d’interés aplicades. No trobe eixa distinció publicada en cap lloc. Les dades solament solen distingir entre deutors. I així, de vegades trobem dades de deute públic i altres de deute global, que suma el públic i el privat, diferenciant, potser, entre el de les empreses i el de les llars. Així doncs, mitjançant dades, solament podem fer una aproximació al principi enunciat abans. Usaré les del darrer informe de l’evolució del deute global mundial, publicat, en febrer-2024, per l’Institut de Finances Internacionals (IIF), l’associació mundial de la indústria financera.

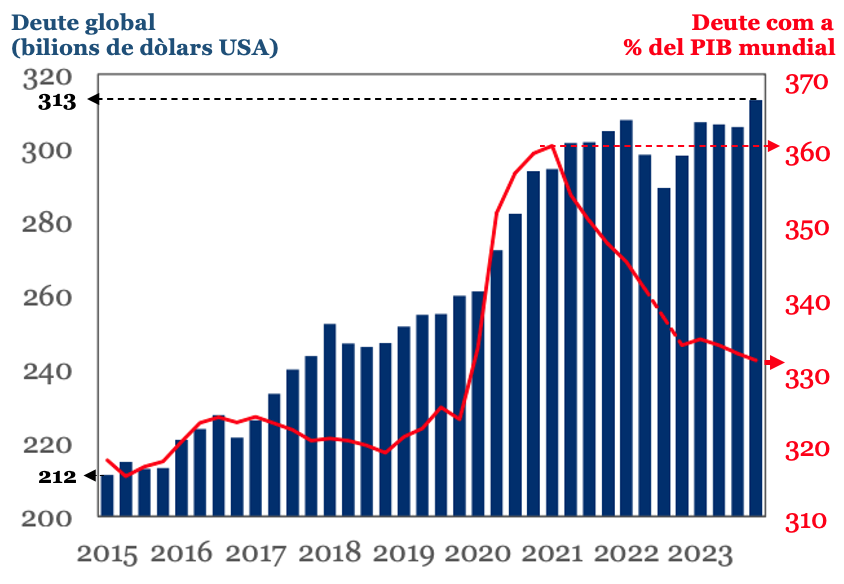

(he editat la lectura del gràfic per fer-lo més comprensible)

Oblidem la línia vermella i l’escala a la dreta del gràfic, que comentaré després. Fixem-nos ara en el gràfic de barres, que representa, per trimestres, el valor absolut del deute des de 2015. El deute s’incrementa des dels 212 bilions $ en el primer trimestre-2015 fins als 313 bilions $ del quart trimestre-2023 (xifra rècord). Ja que el deute de crèdits (A) creadors de diner, sempre creix, les fluctuacions han de ser degudes a la contribució del deute de crèdits (B) inversors de diner ja creat. Aquest deute (B) pot augmentar o disminuir perquè no està sotmés al procés, descrit a dalt, de continu increment del deute (A).

El deute com a % del PIB

El PIB (producte interior brut) d’un país és el valor monetari dels béns i serveis produïts en un període (usualment un any) i que s’usa per a quantificar el creixement econòmic. Usualment, les dades es donen a preus actuals de cada any, variables amb la inflació. Com per exemple, i respecte de l’evolució del PIB global (mundial)(3), en aquest gràfic del web de l’empresa alemanya STATISTA. Coherentment amb el funcionament i objectius del sistema econòmic en què vivim, el PIB global quasi sempre és creixent. Podem veure les excepcions de l’any 2009 i 2020 relacionats amb la crisi financera de 2008 i l’esclat de la pandèmia COVID. El gràfic mostra el creixement del PIB, entre els 34 bilions $, a preus de 2000, als 110 bilions $, als de 2024. Si volem calcular l’increment del PIB real, hem de descomptar l’efecte de la inflació, que en els vint-i-quatre anys de segle suma aproximadament el 100% (font: aquest altre gràfic de STATISTA). Solament a causa de l’increment de preus, el PIB mundial s’hauria doblat (68 bilions $ en 2024). La diferència fins als 110 bilions $ seria el creixement del PIB real, 42 bilions $.

Tornem-hi al gràfic de l’IIF per interpretar la línia vermella, que representa l’evolució del deute com a percentatge del PIB, les dades en vermell a la dreta. Aquests percentatges s’obtenen dividint deute entre PIB i multiplicant el resultat per 100, segons la fórmula:

La línia vermella fluctua (des de 2015) entre 320% i 360%.

Pandèmia i postpandèmia

Durant els quatre trimestres de 2020 i el primer de 2021 (els pitjors de la pandèmia) la línia roja mostra un intens creixement. És el resultat conjunt del fort increment de l’endeutament per combatre la COVID (augmenta el numerador de la fracció) i el decreixement del PIB a causa de les restriccions i el confinament que hi hagué en la majoria dels països (disminueix el denominador). Ambdós factors incrementen el valor de la fracció DEUTE/PIB.

A partir del segon trimestre de 2021 la corba roja comença a decréixer perquè el PIB torna a experimentar un creixement constant. El denominador comença a pujar provocant (sempre que ho faça a un ritme major que el numerador) que la fracció DEUTE/PIB disminuïsca. Des de 2021 el gràfic mostra fluctuacions del deute global absolut, però amb una pujada neta fins al rècord de 313 bilions $ a la fi de 2023. Tanmateix, el deute relatiu, com a % del PIB, ha baixat des de 360% a quasi 330%.

El creixement (del PIB) paga l’increment del deute… fins quan?

La disminució de la fracció DEUTE/PIB sol interpretar-se com que els governants del sistema poden mantindre el deute sota control sempre que el creixement del PIB siga suficient. Créixer i créixer!, inexcusable. Recepta glorificada: el creixement del PIB paga el creixement del deute o la seua eventual disminució. Durant segles, el creixement ha permés millorar les condicions de vida: alimentació, salut, habitatge, confort… (altra qüestió és que les millores sempre s’han repartit desigualment). Però ai! Hi ha una circumstància que invalida la perdurabilitat de la recepta: el planeta on vivim és finit. Explotar els seus recursos i vessar-hi deixalles i contaminació, per mantindre el creixement continu, sense deixar-li temps per a recuperar-se, té conseqüències devastadores quan es travessen uns límits, que ja estem travessant.

(1) En el retorn dels crèdits (A), els diners que es crearen, es destrueixen. En el cas dels crèdits (B), els diners solament canvien de mans.

(2) Llevat de condonacions, en prou quantitat per a contrarestar l’augment.

(3) PIB global calculat, segurament, com a mitjana ponderada dels PIB nacionals.